Xếp hạng tín nhiệm quốc gia – Nền tảng vĩ mô cho hành trình nâng hạng thị trường chứng khoán Việt Nam

Từ góc nhìn của doanh nghiệp XHTN trong nước, yếu tố tín nhiệm quốc gia chính là nền móng của thị trường vốn. Theo ông Trần Lê Minh – Tổng Giám đốc Công ty Cổ phần Xếp hạng Tín nhiệm Đầu tư Việt Nam (VIS Rating), việc đạt được mức “Investment Grade” không chỉ là mục tiêu kỹ thuật, mà còn là cột mốc chiến lược trong việc nâng cao uy tín quốc gia, phát triển thị trường trái phiếu và tạo đà cho tiến trình nâng hạng TTCK Việt Nam.

Ông Trần Lê Minh – Tổng Giám đốc VIS Rating

Phóng viên: Sau khi được FTSE Russell nâng hạng, Việt Nam đặt mục tiêu được MSCI nâng hạng vào nhóm Thị trường mới nổi (Emerging Market) vào năm 2030. Để đạt được mục tiêu này, theo anh, cần chú ý các bước chuẩn bị nào?

Ông Trần Lê Minh: Việc FTSE thông báo nâng cấp TTCK (thị trường cổ phiếu) Việt Nam từ mức thị trường cận biên lên mức thị trường mới nổi vào ngày 8/10 (theo giờ Việt Nam) là một dấu mốc đối với tiến trình phát triển của TTCK Việt Nam và đã phản ánh đúng nỗ lực của các cơ quan quản lý nhà nước, các thành viên thị trường để đạt được mục tiêu nâng hạng. Tuy nhiên, đây chỉ là một bước đi đầu trong một tiến trình dài, với mục tiêu trong 5 năm tới là thị trường cổ phiếu Việt Nam được MSCI công nhận là thị trường mới nổi.

Các tổ chức trên TTCK Việt Nam cũng đã thực hiện nhiều phân tích về các yêu cầu cần được đáp ứng trong thời gian 5 năm tới để đạt được mục tiêu nâng hạng nêu trên. Trong các yêu cầu, thể hiện được sự ổn định về kinh tế vĩ mô, gia tăng lòng tin của người đầu tư và phát triển về quy mô, chiều sâu của thị trường là hai nhóm tiêu chí rất quan trọng. Từ góc độ của một công ty XHTN tôi cho rằng việc nâng XHTN quốc gia sẽ góp phần quan trọng hỗ trợ cho việc đáp ứng các yêu cầu nêu trên. Thủ tướng Chính phủ đã ký ban hành Quyết định 412/QĐ-TTg ban hành “Đề án Cải thiện xếp hạng tín nhiệm quốc gia tới năm 2030” với mục tiêu đưa mức XHTN Việt Nam vào nhóm “Có thể đầu tư”, cụ thể đạt mức xếp hạng Baa3 hoặc cao hơn theo thang xếp hạng của Moody’s.

Tuy mối quan hệ giữa việc nâng XHTN quốc gia và việc MSCI nâng hạng Việt Nam lên mức thị trường mới nổi là gián tiếp nhưng rất quan trọng, thể hiện ở các khía cạnh sau:

Thứ nhất, việc nâng XHTN phản ánh mức độ rủi ro quốc gia và niềm tin của nhà đầu tư quốc tế. Khi Việt Nam được xếp hạng vào nhóm “Có thể đầu tư”, rủi ro vĩ mô được xem là thấp và ổn định hơn, giúp củng cố niềm tin của MSCI rằng Việt Nam đáp ứng tiêu chí “ổn định kinh tế và tài chính” – một nền tảng để trở thành thị trường mới nổi.

Thứ hai, nâng XHTN có tác động tích cực đến dòng vốn đầu tư gián tiếp, giúp mở cửa cho dòng vốn từ các quỹ đầu tư toàn cầu, quỹ hưu trí, và quỹ ETF lớn phải tuân thủ có quy định chỉ được đầu tư vào các quốc gia có XHTN ở mức có thể đầu tư. Dòng vốn nước ngoài ổn định và bền vững hơn sẽ giúp cải thiện thanh khoản, quy mô và độ sâu của TTCK Việt Nam.

Thứ ba, thể hiện các thay đổi phù hợp về khuôn khổ pháp lý và cải tiến thị trường. Để được nâng XHTN quốc gia, Việt Nam phải duy trì kỷ luật tài khóa, cải thiện minh bạch ngân sách, quản trị nợ công và hệ thống tài chính, đây là các yếu tố cũng được MSCI cân nhắc là điều kiện cơ bản cho một thị trường mới nổi.

Cuối cùng, việc nằm trong nhóm xếp hạng “Có thể đầu tư” gửi tín hiệu đầy đủ tới cộng đồng người đầu quốc tế nói chung và MSCI nói riêng rằng Việt Nam đã bước vào giai đoạn phát triển tài chính bền vững và hội nhập sâu hơn.

Có thể nhận thấy việc nâng hạng tín nhiệm quốc gia là điều kiện nền tảng (về vĩ mô và độ khả tín), giúp tạo tiền đề quan trọng cho MSCI xem xét nâng hạng Việt Nam, đặc biệt về tiêu chí ổn định, minh bạch, và khả năng thu hút dòng vốn dài hạn.

Phóng viên: Kinh nghiệm từ Hy Lạp cho thấy việc XHTN quốc gia được nằm trong nhóm “Có thể đầu tư” (Investment Grade) là yếu tố quan trọng được nâng hạng TTCK bởi các tổ chức như FTSE. Theo anh, thách thức đối với Việt Nam trên con đường hướng tới việc nâng hạng XHTN quốc gia là gì?

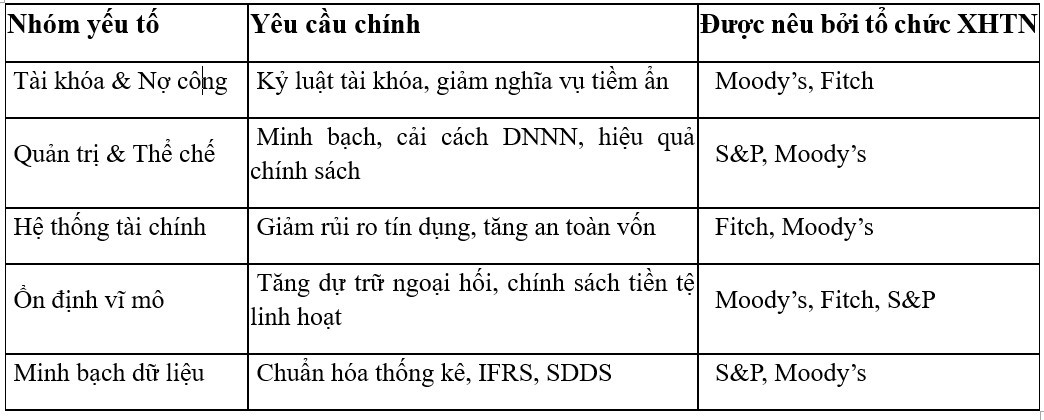

Ông Trần Lê Minh: Hiện tại XHTN quốc gia của Việt Nam đang là Ba2 theo Moody’s, mục tiêu của chúng ta là đạt được xếp hạng Baa3 theo xếp hạng của Moody’s hoặc BBB- (theo S&P), để nằm trong nhóm “Có thể đầu tư”. Đề án Cải thiện XHTN quốc gia năm 2022 cũng đã chỉ ra các mục tiêu cụ thể cần đạt được để nâng bậc xếp hạng cả về các chỉ tiêu lượng hóa được và các mục tiêu mang tính định hướng. Tôi nhận thấy các mục tiêu được thể hiện trong đề án có sự tương đồng lớn với các yêu tố cần cải thiện đã được các tổ chức XHTN quốc tế chỉ ra trong các lần đánh giá gần đây. Các yếu tố cần cải thiện bao gồm:

Nguồn: Báo cáo xếp hạng của Moody’s, S&P và Fitch

Các diễn biến gần đây cho thấy, Chính phủ đã có các nỗ lực đáng kể trong việc cải thiện các yếu tố được cân nhắc đặc biệt là các mục trong nhóm Tài khóa & Nợ công. Các số liệu được Chính phủ báo cáo trước Quốc hội trong phiên họp ngày 30/10/2025 đã cho thấy các tiến bộ rõ rệt trong thu ngân sách, quản lý nợ công và bội chi ngân sách… đều là các yếu tố quan trọng trong các yêu cầu cải thiện chính từ các tổ chức xếp hạng. Tôi cũng nhận thấy các thay đổi tích cực khác về cải thiện tính minh bạch thị trường, hiệu quả chính sách. Trên quan điểm cá nhân, tôi cho rằng các thay đổi về cơ chế quản lý hai cấp mới được triển khai sẽ được cân nhắc cẩn trọng bởi các tổ chức xếp hạng quốc tế khi cơ chế mới có tác động nhiều mặt đến kinh tế, xã hội. Cần thêm thời gian để có thể đánh giá kỹ hơn về các tác động, tuy nhiên với các thay đổi tích cực, việc xem xét nâng hạng có thể đến nhanh hơn mục tiêu đã được đặt ra là vào năm 2030.

Phóng viên: Xin trân trọng cảm ơn ông!