Trường hợp không hoàn thuế gồm hộ kinh doanh có số tiền thuế nộp thừa của cả năm trên hồ sơ khai thuế, hồ sơ quyết toán thuế từ 50.000 đồng trở xuống thì thực hiện bù trừ số thuế nộp thừa với số thuế phải nộp của kỳ tính thuế tiếp theo. Ảnh: Hải Nguyễn

Bộ phận Tư vấn pháp luật Báo Lao Động trả lời:

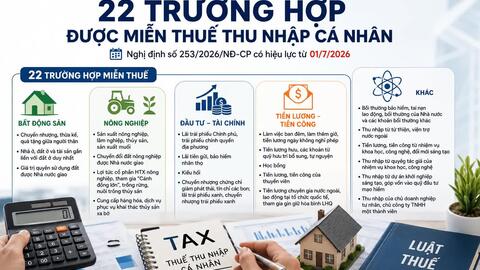

Khoản 4, Điều 29 Nghị định 252/2026/NĐ-CP quy định chi tiết một số điều và biện pháp để tổ chức, hướng dẫn thi hành Luật Quản lý thuế (có hiệu lực từ ngày 1.7.2026) quy định các trường hợp không hoàn thuế như sau:

a) Cá nhân có số tiền thuế nộp thừa hàng năm sau quyết toán thuế thu nhập cá nhân từ tiền lương, tiền công trên hồ sơ khai quyết toán thuế từ 50.000 đồng trở xuống thì thực hiện bù trừ số thuế nộp thừa với số thuế phải nộp của kỳ tính thuế tiếp theo;

b) Hộ kinh doanh, cá nhân kinh doanh có số tiền thuế nộp thừa của cả năm trên hồ sơ khai thuế, hồ sơ quyết toán thuế từ 50.000 đồng trở xuống thì thực hiện bù trừ số thuế nộp thừa với số thuế phải nộp của kỳ tính thuế tiếp theo.

Như vậy, từ ngày 1.7.2026, những trường hợp trên không được hoàn thuế.

Tư vấn pháp luật

Hãy gọi đường dây nóng tư vấn pháp luật: 0979310518; 0961360559 để nhận được câu trả lời nhanh chóng, kịp thời hoặc gửi email cho chúng tôi: tuvanphapluat@laodong.com.vn để được trả lời.