Xếp hạng tín nhiệm - Từ minh bạch đến nâng hạng thị trường trái phiếu doanh nghiệp

Khôi phục niềm tin và nâng chuẩn minh bạch đang trở thành ưu tiên của thị trường trái phiếu doanh nghiệp (TPDN). Trong đó, xếp hạng tín nhiệm – sẽ bắt buộc từ năm 2026 – được coi là công cụ then chốt, phù hợp định hướng Công điện số 159/CĐ-TTg của Thủ tướng Chính phủ và Luật Doanh nghiệp sửa đổi 2025.

Từ năm 2026, xếp hạng tín nhiệm bắt buộc với TPDN riêng lẻ bán cho nhà đầu tư cá nhân chuyên nghiệp. Ảnh Duy Chí

Thực trạng và khoảng trống tín nhiệm

Sau hơn một thập kỷ phát triển, TPDN đã trở thành kênh huy động vốn trung - dài hạn quan trọng, nhưng cũng bộc lộ nhiều lỗ hổng. Khung pháp lý liên tục được bổ sung, từ Nghị định số 88/2014/NĐ-CP, Nghị định số 153/2020/NĐ-CP đến Nghị định số 65/2022/NĐ-CP và mới nhất là Luật Doanh nghiệp sửa đổi 2025, đều hướng tới minh bạch hóa thị trường, coi xếp hạng tín nhiệm là trụ cột.

Tuy nhiên, kết quả thực tế còn khiêm tốn. Theo dữ liệu từ VIS Rating, đến cuối năm 2024, tỷ lệ trái phiếu có xếp hạng tín nhiệm công khai vẫn rất thấp. Hơn 67% lượng phát hành mới không có tài sản bảo đảm, trong khi tỷ lệ chậm trả gốc và lãi đã lên tới gần 15%. Đặc biệt, nhóm bất động sản chiếm hơn một nửa giá trị chậm trả - dấu hiệu rủi ro tín dụng tích tụ.

Khoảng trống tín nhiệm khiến thị trường thiếu cơ chế phân tầng rủi ro. Nhà đầu tư buộc phải dựa vào uy tín doanh nghiệp hoặc tài sản thế chấp - vốn nhiều bất cập. Giai đoạn 2022 - 2024, không ít trái phiếu có bảo đảm nhưng vẫn vỡ lịch trả nợ do tài sản khó định giá, khó thanh lý. Ước tính 40% trái phiếu chậm trả vẫn có tài sản bảo đảm, chủ yếu dưới dạng cổ phiếu hoặc quyền thu nhập dự án, song hầu như không thể phát mại.

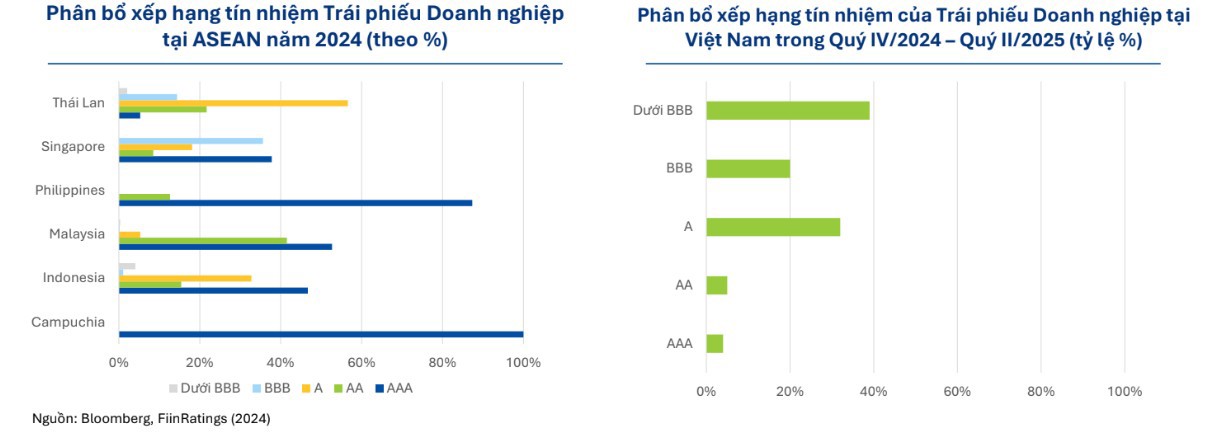

Theo FiinRatings, giai đoạn quý IV/2024 - quý II/2025, gần 40% TPDN Việt Nam được xếp hạng dưới BBB - tức nhóm rủi ro cao; khoảng 20% ở mức BBB và 20% ở mức A; còn lại rất ít đạt mức AA hay AAA. Trong khu vực ASEAN, Việt Nam giống Philippines và Campuchia - nơi trái phiếu phần lớn nằm dưới BBB; trong khi Malaysia và Thái Lan có phân tầng rõ ràng hơn, phần lớn trái phiếu tập trung từ mức A trở lên. Khoảng trống này cũng chính là dư địa cải cách.

So sánh xếp hạng tín nhiệm TPDN tại ASEAN với xếp hạng tín nhiệm TPDN tại Việt Nam

Luật Doanh nghiệp sửa đổi 2025 đã quy định, từ ngày 1/7/2025, doanh nghiệp không đại chúng phát hành trái phiếu phải tuân thủ giới hạn đòn bẩy tài chính. Từ năm 2026, xếp hạng tín nhiệm trở thành yêu cầu bắt buộc với trái phiếu riêng lẻ bán cho nhà đầu tư cá nhân chuyên nghiệp. Đại diện VIS Rating cho rằng quy định này là bước đi giúp siết kỷ luật thị trường TPDN và củng cố niềm tin trên thị trường.

Lợi ích kép và những rào cản

Xếp hạng tín nhiệm mang lại lợi ích song hành. Với doanh nghiệp, đây là “giấy thông hành” để tiếp cận vốn dài hạn với chi phí hợp lý, khi lãi suất phát hành phản ánh đúng sức khỏe tài chính thay vì dàn đều như hiện nay. Với nhà đầu tư, đặc biệt là các quỹ bảo hiểm và hưu trí, tín nhiệm là điều kiện tiên quyết để tham gia, bởi họ cần dữ liệu chuẩn hóa để đo lường rủi ro.

Các chuyên gia FiinGroup nhận định minh bạch và tín nhiệm là chìa khóa khôi phục niềm tin. Không có xếp hạng tín nhiệm, dòng vốn tổ chức - vốn thận trọng - sẽ khó quay lại. Bài học từ Thái Lan cho thấy khi tín nhiệm phổ cập, TPDN mới hấp dẫn quỹ hưu trí và bảo hiểm. Vòng xoay tích cực khi đó hình thành: doanh nghiệp uy tín được vay vốn dài hạn với lãi suất thấp hơn, nhà đầu tư yên tâm rót vốn.

Ở Việt Nam, chỉ khoảng 21% giá trị TPDN phát hành trong 8 tháng năm 2025 có tài sản bảo đảm, phần lớn dựa trên uy tín doanh nghiệp. Trong bối cảnh này, xếp hạng tín nhiệm càng trở thành “tấm khiên” thay thế sự an toàn giả định từ tài sản thế chấp. Một số lãnh đạo quỹ cho rằng nếu tỷ lệ trái phiếu được xếp hạng tăng gấp đôi hiện nay, sức hút với dòng vốn nước ngoài sẽ cải thiện đáng kể.

Song rào cản không nhỏ. Chi phí và thời gian xếp hạng tín nhiệm là thách thức cho doanh nghiệp vừa và nhỏ. Không ít công ty lo ngại bị xếp hạng thấp sẽ làm khó huy động vốn. Trong bất động sản, áp lực nợ vay và dòng tiền hạn chế càng khiến doanh nghiệp ngần ngại.

VIS Rating lưu ý, nguyên nhân chính dẫn tới chậm trả trái phiếu giai đoạn 2022 - 2024 không phải đòn bẩy cao, mà là dòng tiền yếu và quản lý thanh khoản kém. Có tới 90% doanh nghiệp chậm trả không tạo đủ dòng tiền từ hoạt động kinh doanh để trả lãi hoặc thiếu thanh khoản để trả gốc. Điều này cho thấy, nâng chuẩn tín nhiệm phải đi cùng cải thiện quản trị dòng tiền.

Tài sản bảo đảm cũng không đủ che chắn. Nhiều trái phiếu có bảo đảm nhưng tài sản khó định giá hoặc kém thanh khoản, khiến đa số trái chủ chọn tái cơ cấu nợ thay vì xử lý tài sản. Đây là lý do xếp hạng tín nhiệm cần được coi là công cụ đánh giá toàn diện, không thể thay thế bằng tài sản bảo đảm.

Nguyên nhân chậm trả trái phiếu giai đoạn 2022 - 2024 chủ yếu do dòng tiền và thanh khoản yếu. Ảnh Internet

Chính sách và triển vọng nâng hạng

Công điện số 159/CĐ-TTg của Thủ tướng Chính phủ yêu cầu “thực hiện quyết liệt các giải pháp phát triển thị trường chứng khoán, thị trường trái phiếu doanh nghiệp ổn định, an toàn, lành mạnh, trở thành kênh huy động vốn trung và dài hạn hiệu quả cho nền kinh tế, góp phần hỗ trợ chính sách tiền tệ.” Đây là thông điệp rõ ràng: TPDN phải trở thành trụ cột song hành với tín dụng ngân hàng.

Công điện cũng nhấn mạnh việc “khẩn trương hoàn thiện các tiêu chí theo quy định để đáp ứng việc nâng hạng thị trường chứng khoán từ cận biên lên mới nổi.” Các tổ chức như MSCI, FTSE Russell khi đánh giá không chỉ nhìn vào cổ phiếu, mà còn xem xét cả cấu trúc thị trường vốn. Một thị trường trái phiếu có hệ thống xếp hạng tín nhiệm rộng, dữ liệu minh bạch và thanh khoản thứ cấp sẽ là điểm cộng lớn.

Tại Diễn đàn Thị trường Vốn Nợ Việt Nam 2025, Ủy ban Chứng khoán Nhà nước khẳng định: trái phiếu doanh nghiệp sẽ phát triển theo hướng công khai, minh bạch, đa dạng hóa sản phẩm, khuyến khích phát hành xanh/bền vững, áp dụng xếp hạng tín nhiệm và bảo lãnh tín dụng để củng cố niềm tin nhà đầu tư.

Theo lãnh đạo Dragon Capital, Việt Nam cần được nâng hạng không chỉ ở thị trường cổ phiếu mà cả thị trường trái phiếu để thu hút vốn ngoại. Thực tế, dù trái phiếu doanh nghiệp phát hành bằng USD từng mang lại lợi suất bình quân 8,5%/năm - mức khá hấp dẫn - nhưng gần như không có nhà đầu tư quốc tế tham gia, bởi Việt Nam chưa đạt ngưỡng “investment grade” - tức mức xếp hạng tín nhiệm từ BBB (S&P, Fitch) hoặc Baa3 (Moody’s) trở lên, vốn được coi là đủ an toàn cho dòng vốn tổ chức dài hạn.

Lãnh đạo FiinGroup nhận định việc Việt Nam chưa được nâng hạng tín nhiệm quốc gia khiến doanh nghiệp chịu chi phí vốn cao hơn so với khu vực. Dẫn chứng là cùng ngành hàng tiêu dùng, một doanh nghiệp Indonesia phát hành trái phiếu USD kỳ hạn 5 năm chỉ phải trả lãi suất 5,5%/năm, trong khi doanh nghiệp Việt Nam phải trả từ 7% trở lên. Theo phân tích của FiinRatings, để cải thiện cần củng cố sức mạnh thể chế, tăng dự trữ ngoại hối và nâng hệ số an toàn vốn ngân hàng.

Từ góc nhìn quốc tế, quy mô TPDN Việt Nam mới khoảng 11% GDP (quý 2/2024), thấp hơn nhiều so với Malaysia (~54% GDP) và Thái Lan (~27% GDP). Ở Hàn Quốc, tổng quy mô trái phiếu nội tệ tương đương 140 - 150% GDP, trong đó TPDN chiếm trên một nửa - cho thấy mức độ phát triển và phân tầng rủi ro rất sâu. Với kịch bản TPDN tăng 15 - 20%/năm và tỷ lệ được xếp hạng mở rộng, Việt Nam có thể dần tiệm cận nhóm ASEAN vào cuối thập kỷ, dù vẫn còn khoảng cách xa so với Malaysia hay Hàn Quốc.

Theo VIS Rating, từ năm 2026, trái phiếu riêng lẻ bán cho nhà đầu tư cá nhân chuyên nghiệp sẽ cần có xếp hạng tín nhiệm cùng tài sản bảo đảm hoặc bảo lãnh thanh toán. Đây sẽ là bước ngoặt để thị trường bước vào giai đoạn chuẩn hóa, củng cố niềm tin và trở thành “tấm hộ chiếu” cho tiến trình hội nhập sâu hơn của thị trường vốn Việt Nam.