Chất lượng tín dụng cải thiện, nợ xấu giảm tốc

Theo Báo cáo kinh tế - xã hội tháng 10 và 10 tháng năm 2025 của Cục Thống kê (Bộ Tài chính), đến cuối tháng 8/2025, tỷ lệ nợ xấu nội bảng (không bao gồm các ngân hàng thương mại bị kiểm soát đặc biệt) được kiểm soát ở mức 1,71%, thấp hơn đáng kể so với chỉ tiêu dưới 3% được đặt ra tại Nghị quyết số 154/NQ-CP.

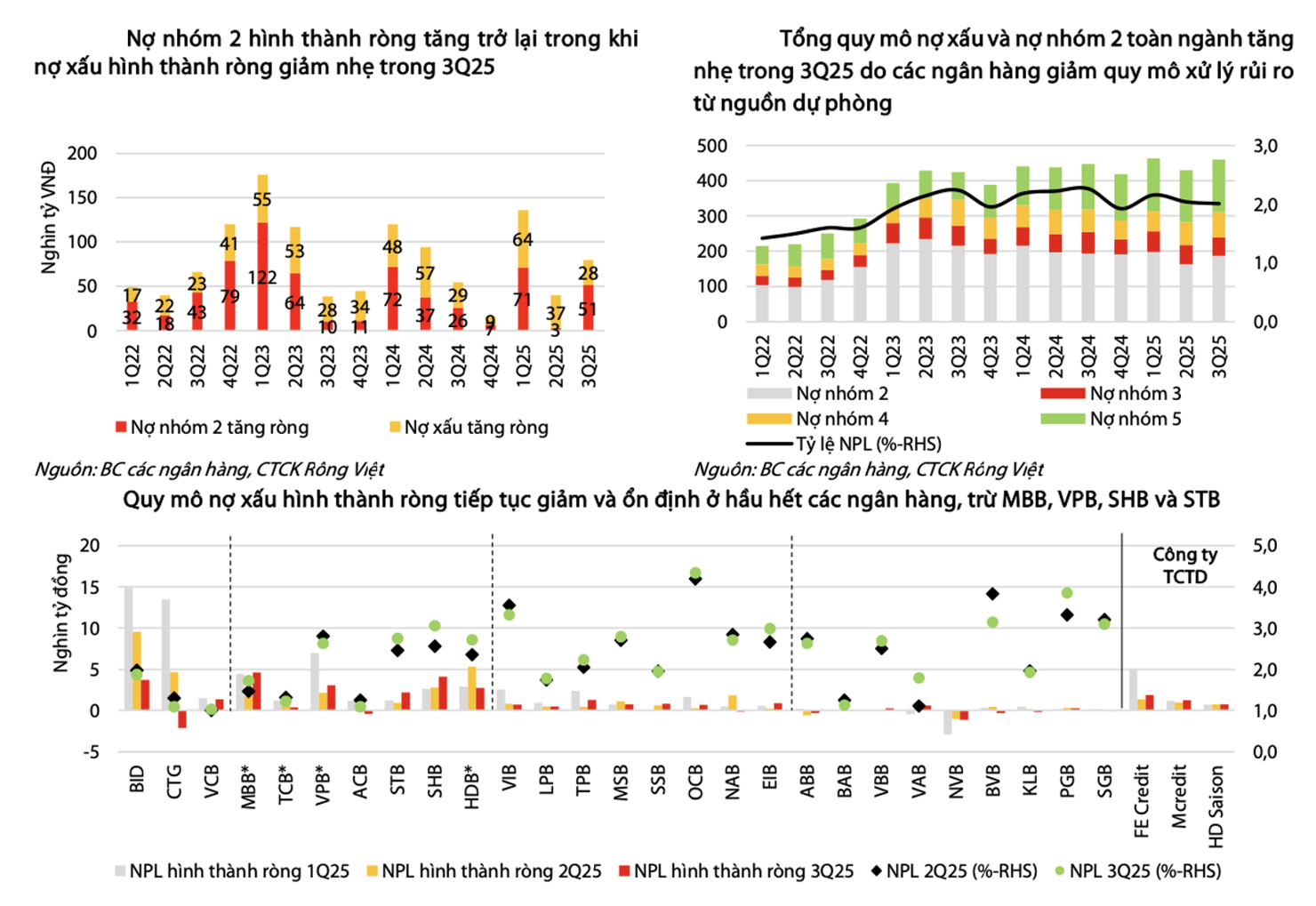

Báo cáo tài chính quý III/2025 của các ngân hàng thương mại cho thấy, xu hướng nợ xấu đang có dấu hiệu chậm lại và được kiểm soát hiệu quả hơn.

Số liệu từ Công ty Cổ phần Chứng khoán Rồng Việt (VDSC) cho biết, nợ xấu nội bảng toàn Ngành tăng khoảng 7.000 tỷ đồng so với quý trước, lên mức 274.000 tỷ đồng, tương ứng tỷ lệ nợ xấu 2,01%, giảm nhẹ so với 2,04% của quý II/2025.

Mặc dù quy mô nợ xấu tăng về giá trị tuyệt đối, nhưng tốc độ hình thành nợ mới đã giảm đáng kể, phản ánh xu hướng tích cực trong quản trị tín dụng và thu hồi nợ.

Đáng chú ý, nợ xấu hình thành ròng (nợ nhóm 2) tiếp tục giảm xuống còn 28.000 tỷ đồng, trong khi quy mô xử lý rủi ro nội bảng chỉ còn khoảng 21.000 tỷ đồng, thấp hơn lượng nợ xấu hình thành ròng.

Bên cạnh đó, các ngân hàng tiếp tục tăng cường trích lập dự phòng cụ thể (34.000 tỷ đồng), giúp tỷ lệ bao phủ nợ xấu LLR toàn ngành Ngân hàng cải thiện nhẹ lên 96% so với mức 91% của 2 quý đầu năm.

Diễn biến này cho thấy các ngân hàng đang chủ động hơn trong quản lý danh mục cho vay và trích lập dự phòng, góp phần ổn định chất lượng tài sản.

VietinBank, Techcombank, ACB và Sacombank là những ngân hàng có chất lượng tài sản nổi bật với khả năng thu hồi nợ nội bảng cao, cùng bộ đệm dự phòng ngày càng vững chắc.

Theo báo cáo tài chính của 27 ngân hàng niêm yết, đến cuối quý III/2025, tổng nợ xấu (nhóm 3 đến nhóm 5) đạt khoảng 274.050 tỷ đồng, tăng 19,1% so với cuối năm 2024.

Dù vậy, rủi ro vẫn tập trung ở nhóm nợ có khả năng mất vốn (nhóm 5) khi tăng 11,7% so với cuối năm 2024 và chiếm hơn 54% tổng nợ xấu toàn ngành. Đây là dấu hiệu cảnh báo về áp lực xử lý các khoản nợ vẫn còn lớn, đòi hỏi các giải pháp mạnh hơn trong thu hồi tài sản bảo đảm và hoàn thiện hành lang pháp lý hỗ trợ.

Báo cáo của Công ty Chứng khoán Yuanta Việt Nam cho thấy hoạt động thu hồi nợ xấu thời gian qua đã hỗ trợ tích cực cho lợi nhuận của các ngân hàng và xu hướng này nhiều khả năng sẽ tiếp diễn trong quý IV.

Tuy nhiên, nhóm phân tích cũng lưu ý rằng, tốc độ tăng trưởng tín dụng nhanh trong thời gian tới có thể khiến rủi ro chất lượng tài sản gia tăng nếu không được giám sát chặt chẽ.

Dù vậy, triển vọng chất lượng tín dụng của toàn hệ thống trong cuối năm 2025 và năm 2026 vẫn được đánh giá tích cực nhờ 3 yếu tố then chốt: sự phục hồi của thị trường bất động sản, việc luật hóa Nghị quyết số 42/2017/QH14 về xử lý nợ xấu và tiến độ giải ngân đầu tư công được đẩy mạnh.

Trong bối cảnh nền kinh tế đang trên đà phục hồi, chính sách tín dụng được định hướng mở rộng có kiểm soát, cùng với các biện pháp tái cơ cấu và củng cố năng lực hoạt động của các ngân hàng, việc duy trì tỷ lệ nợ xấu trong ngưỡng an toàn là kết quả tích cực, tạo nền tảng vững chắc cho tăng trưởng ổn định giai đoạn 2026–2030.

Trong thời gian tới, NHNN tiếp tục đẩy mạnh xử lý nợ xấu; đẩy nhanh việc tăng vốn điều lệ của các ngân hàng thương mại, tiến độ xử lý ngân hàng yếu kém, ngân hàng kiểm soát đặc biệt, nhằm nâng cao năng lực, hiệu quả hoạt động, sự ổn định, an toàn của hệ thống ngân hàng.