Tỷ giá hai lần lên đỉnh, gia tăng áp lực giữ mặt bằng lãi suất

Năm 2024 là năm biến động mạnh của tỷ giá, lập hai vùng đỉnh dưới sức ép của đồng đô la Mỹ. Chính sách ngoại hối chịu thử thách trong nỗ lực giữ mặt bằng lãi suất của nhà điều hành chính sách tiền tệ.

Kịch bản tỷ giá năm 2024 biến động khó lường hơn. Ảnh minh họa: L.V. |

Sức ép tỷ giá

Câu chuyện tỷ giá trong năm 2024 được nhắc đến trên khắp các diễn đàn kinh tế, được cho là yếu tố ảnh hưởng đến phần còn lại của thị trường tiền tệ - các tổ chức tín dụng, cũng như thị trường vốn - các doanh nghiệp niêm yết và nhà đầu tư.

Năm 2024 khởi đầu bằng sự kỳ vọng về việc tỷ giá bớt nóng, nhưng giá cao lịch sử. Tính đến giữa tháng 4, tỷ giá đã tăng hơn 3% kể từ đầu năm, chạm ngưỡng mục tiêu điều hành chính sách ngoại hối theo “truyền thống” trước đó. Tỷ giá sau đó bắt đầu chững lại và đi ngang cho đến tháng 6 thì giảm nhẹ. Tuy nhiên, từ đầu tháng 10 thì tỷ giá tăng trở lại, hình thành nên vùng đỉnh thứ hai của năm.

Sức ép trong giai đoạn sau này cũng chủ yếu đến từ sự mạnh lên của đồng đô la Mỹ, khi chỉ số DXY (đo lường sức mạnh đồng đô la Mỹ với rổ ngoại tệ mạnh khác) cũng liên tục lập đỉnh mới, đặc biệt là sau khi ông Donald Trump đắc cử Tổng thống Mỹ trong cuộc bầu cử vào tháng 11.

Bước sang tháng 12, chỉ số DXY có giảm nhưng vẫn hiện còn trên mốc 106 điểm, trong khi tỷ giá có giảm một chút, nhưng vẫn tăng 4,4% so với hồi đầu năm tính đến cuối tháng 11.

Theo đánh giá của Ngân hàng UOB (Singapore), tiền đồng đã trải qua một giai đoạn nhiều biến động trong vài tháng qua. Sau khi ghi nhận mức tăng theo quí lớn nhất kể từ năm 1993 (quí 3-2024 tăng 3,5%), tiền đồng đã đảo ngược chiều tăng trong 2 tháng đầu của quí cuối 4-2024.

Trên thực tế, tiền đồng ghi nhận khoảng thời gian ngắn liền trước và sau khi Fed khởi động việc cắt giảm lãi suất, với mức giảm đầu tiên tích cực là 50 điểm cơ bản. Tuy nhiên, sau đó đô la Mỹ lại tăng giá khi các chỉ số kinh tế vĩ mô vẫn ở mức tốt nhưng đi kèm lạm phát vẫn duy trì ở mức cao.

Hầu hết các nhà phân tích đều cho rằng diễn biến tỷ giá trong thời gian qua là rất khó đoán định, đến từ các yếu tố bên ngoài, trong đó có cả việc không thể đoán định thời điểm cắt giảm lãi suất của Cục dự trữ liên bang Mỹ (Fed), biến động mạnh mẽ của giá vàng hay căng thẳng địa chính trị trên thế giới.

“Diễn biến tỷ giá từ đầu năm nay có nhiều biến động hơn so với năm ngoái”, T.S Cấn Văn Lực, Chuyên gia kinh tế trưởng BIDV, chia sẻ bên lề Diễn đàn Kinh tế Việt Nam 2024 phiên thứ tư với chủ đề: “Động lực cho doanh nghiệp trong bối cảnh mới” diễn ra sáng ngày 12-12, do Báo Người Lao Động tổ chức.

Theo TS. Lực, lý do tỷ giá tăng là vì thị trường kỳ vọng nhiệm kỳ mới của ông Donald Trump sẽ làm cho giá cả tăng lên, nên Fed có thể giãn lộ trình giảm lãi suất thay vì kịch bản trước đây. Lý do thứ hai quan trọng không kém là kinh tế Mỹ phục hồi tương đối mạnh, giúp giữ đồng đô la Mỹ tăng mạnh, khiến các đồng tiền khác mất giá.

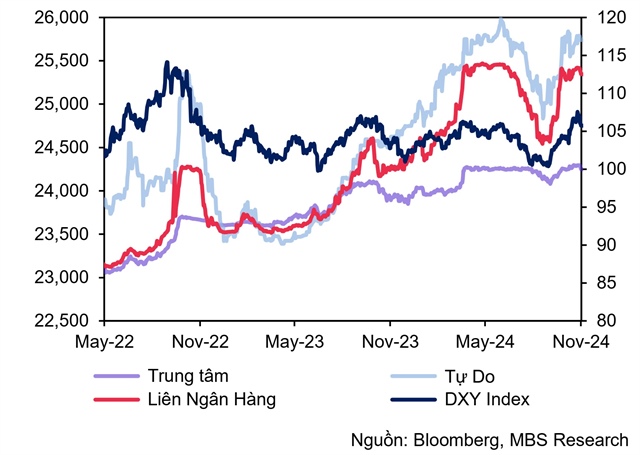

Diễn biến tỷ giá từ năm 2022 đến nay, trong đó năm 2024 ghi nhận 2 vùng đỉnh lịch sử. |

Áp lực lên nhà điều hành chính sách

Trong bối cảnh tỷ giá gặp áp lực lớn, Ngân hàng Nhà nước (NHNN) đã thực hiện nhiều biện pháp hỗ trợ cho thị trường ngoại hối, từ câu kiểm soát thanh khoản và duy trì trì sự cân bằng lãi suất và tỷ giá, cho đến kết hợp với việc bán – mua ngoại tệ khi cần thiết.

Tuy nhiên, có một điểm nhấn trong việc điều hành chính sách ngoại hối trong năm nay, theo ông Nguyễn Xuân Thành, Giảng viên Trường Chính sách Công và Quản lý Fulbright. Đó là việc cơ quan quản lý dường như chấp nhận sự biến động mạnh hơn của tỷ giá, thậm chí có thời điểm lên đến mức gần 5%.

“Năm nay có điểm đặc biệt là NHNN không can thiệp nhiều để tiền đồng xuống giá, dù có thời điểm sức ép rất lớn, nhưng sau đó cũng ổn định trở lại”, ông Thành nói tại buổi tọa đàm “Kinh tế Việt Nam: ngôi sao trở lại” do Tạp chí Nhịp cầu Đầu tư tổ chức hôm 11-12.

Một lý do quan trọng giải thích cho diễn biến trên là vì e ngại cáo buộc thao túng tiền tệ mà phía Mỹ đã từng điểm danh. “Việt Nam sẽ cần linh hoạt hơn, không can thiệp một chiều, tiền đồng sẽ có lúc lên lúc xuống”, ông Thành bình luận.

Trao đổi với chúng tôi trước đó, ông Ngô Đăng Khoa, Giám đốc Khối ngoại hối, thị trường vốn và Dịch vụ chứng khoán, HSBC Việt Nam, đánh giá việc điều hành tỷ giá của NHNN trong thời gian qua là “khá tốt cả về yếu tố kỹ thuật lẫn phương diện ngoại giao”. Hệ quả nhìn thấy được là tiền đồng biến động từ từ chứ không gây sốc.

“Hành động của NHNN sẽ mang tính tín hiệu cho thị trường, nhưng bản chất là linh hoạt chứ không cố định. Từ trước đến nay nhiệm vụ của NHNN là giữ ổn định vĩ mô và phát triển kinh tế, kinh tế của Việt Nam hiện tăng trưởng tốt hơn nhiều so với trong khu vực và trên thế giới, vấn đề là nhu cầu tiêu dùng nội địa còn yếu”, ông Khoa đánh giá.

Theo TS. Lê Duy Bình, Giám đốc Việt Economica Việt Nam, trong năm qua tỷ giá hối đoái về cơ bản vẫn giữ được tính ổn định dù gần đây có biến động tăng dưới sức ép chủ yếu từ bên ngoài. “Những gì Việt Nam có thể kiểm soát được thì đã kiểm soát, tương đối phù hợp và linh hoạt trong từng thời kỳ để giữ ổn định tỷ giá”, ông Bình đánh giá.

Theo ông Bình, khái niệm ổn định ở đây là duy trì tỷ giá trong phạm vi cho phép, trong mục tiêu hỗ trợ cho hoạt động xuất nhập khẩu, cân đối vĩ mô lớn của nền kinh tế, và thu hút vốn đầu tư nước ngoài và thúc đẩy hoạt động kinh tế trong nước.

Nói về triển vọng năm 2025, trong báo cáo cập nhật mới đây, ông Tim Leelahaphan, Chuyên gia kinh tế khu vực Thái Lan và Việt Nam, ngân hàng Standard Chartered, dự báo việc Fed cắt giảm lãi suất có thể dẫn đến xu hướng suy yếu của đô la Mỹ trong vài quí tới, giúp tỷ giá giữ mức 25.250 đồng/đô la vào cuối năm 2024 và 25.450 đồng/đô la vào quí 2-2025.

Cụ thể, đồng đô la có thể suy yếu vào đầu năm 2025 do Fed tiếp tục cắt giảm lãi suất và sự bất ổn trong việc thực hiện chính sách mới. Tuy nhiên, nửa cuối năm 2025 sẽ tăng mạnh khi các chính sách thuế quan và biện pháp tài khóa dưới nhiệm kỳ thứ 2 của Tổng Thống Trump được làm rõ và triển khai.

Trong khi đó, TS. Lực cho rằng tỷ giá sẽ ổn định hơn trong thời gian tới. Lý do vì mối quan hệ cung cầu ngoại tệ vẫn tương đối tốt, tâm lý đầu cơ hưng phấn trên thị trường ngoại hối giảm dần và cuối cùng là việc Fed sẽ tiếp tục lộ trình cắt giảm lãi suất dù có thể chậm hơn.

Theo đó, nhóm nghiên cứu BIDV dự báo tiền đồng mức giá 3,5-4% trong năm nay và sẽ “dịu” bớt trong năm sau với mức 2,5-3%. “Đây là mức có thể tiên lượng được và chấp nhận được trong bối cảnh thế giới còn nhiều rủi ro”, ông Lực nói thêm. Khuyến nghị chung đưa ra là các doanh nghiệp vì thế cần chuẩn bị sớm cho kịch bản xấu có thể xảy ra.