Chứng khoán tăng mạnh, thanh khoản kỷ lục: Kỳ vọng nhiều, nền tảng vẫn cần kiểm chứng

VN-Index tăng hơn 32% sau 3 tháng, thanh khoản lập đỉnh nhiều phiên liên tiếp. Dòng tiền nội đóng vai trò chủ đạo, khối ngoại trở lại tích cực. Tuy nhiên, đà tăng nhanh khi chưa có dữ liệu cơ bản đi kèm khiến giới phân tích cho rằng thị trường cần thêm thời gian kiểm chứng độ bền

Từ phiên 3/7 đến 10/7, thanh khoản thị trường duy trì ở mức cao kỷ lục.

Thị trường phục hồi mạnh, thanh khoản duy trì ở mức cao nhiều phiên liên tiếp

Kể từ vùng đáy 1.094 điểm vào ngày 9/4 – thời điểm thị trường chịu tác động từ lo ngại thuế quan của Mỹ – chỉ số VN-Index đã có hành trình phục hồi mạnh mẽ, tăng hơn 351 điểm (tương đương 32,1%) để chạm 1.445,64 điểm trong phiên 10/7. Đây là đợt tăng nhanh và dài nhất của VN-Index kể từ năm 2021 đến nay.

Đáng chú ý, trong 7 phiên giao dịch gần nhất (từ 3/7 đến 10/7), thanh khoản thị trường duy trì ở mức cao kỷ lục, với tổng giá trị giao dịch toàn thị trường dao động từ 36.000 đến hơn 41.000 tỷ đồng mỗi phiên. Riêng phiên 9/7, thanh khoản đạt đỉnh gần 41.500 tỷ đồng, trong đó sàn HOSE chiếm hơn 90%.

Diễn biến này không chỉ cho thấy dòng tiền đang hoạt động rất mạnh, mà còn phản ánh sự tham gia tích cực của cả 2 nhóm: Nhà đầu tư cá nhân trong nước và dòng vốn tổ chức, đặc biệt là khối ngoại.

Mặt bằng thanh khoản cao không chỉ tập trung ở nhóm VN30, mà còn lan tỏa rõ nét sang các nhóm ngành khác như bất động sản, chứng khoán, truyền thông và cổ phiếu midcap có “câu chuyện riêng”. Chỉ số HNX-Index cũng bứt phá hơn 22% từ đầu quý II, chạm gần 295 điểm – mức cao nhất 12 tháng.

Sự đồng thuận của dòng tiền trong và ngoài nước giúp thị trường duy trì nhịp tăng bền vững trong ngắn hạn. Tuy nhiên, một số chuyên gia lưu ý việc thanh khoản tăng liên tục trong thời gian ngắn, nếu không đi kèm với kết quả kinh doanh tương ứng, sẽ khiến thị trường dễ đối mặt với nhịp điều chỉnh kỹ thuật do quá mua cục bộ.

Dù dòng vốn luân chuyển tích cực, thị trường vẫn cần quan sát thận trọng

Một điểm đáng chú ý trong giai đoạn tăng vừa qua là sự cải thiện rõ rệt của dòng tiền ngoại. Từ đầu tháng 7 đến nay, khối ngoại đã liên tục mua ròng trên HOSE, với tổng giá trị ước tính hơn 7.000 tỷ đồng – cho thấy tâm lý tích cực đang quay trở lại.

Bên cạnh đó, một số tổ chức tài chính quốc tế cũng đưa ra đánh giá lạc quan về thị trường Việt Nam. Trong báo cáo công bố ngày 10/7, JP Morgan khuyến nghị tăng tỷ trọng cổ phiếu Việt Nam trong danh mục đầu tư khu vực, nhấn mạnh các yếu tố như chính sách vĩ mô ổn định, khả năng nâng hạng thị trường và xu hướng cải thiện quan hệ thương mại song phương.

Cổ phiếu bất động sản và truyền thông là hai lĩnh vực dẫn dắt thị trường chứng khoán. Nguồn ảnh Internet

Tuy vậy, dưới góc nhìn quản lý, một số ý kiến cho rằng thị trường vẫn cần được theo dõi chặt chẽ. Việc chỉ số tăng nhanh trong thời gian ngắn chủ yếu phản ánh sự tham gia mạnh của dòng tiền trong nước, trong khi dòng vốn nước ngoài dù tích cực nhưng hiện vẫn mang tính hỗ trợ tâm lý là chính.

Về mặt chính sách, tác động từ các thỏa thuận thương mại gần đây giữa Việt Nam và Hoa Kỳ đang được thị trường quan tâm, nhưng các điều kiện thực thi cụ thể – đặc biệt là quy định về xuất xứ hàng hóa – vẫn cần thời gian để làm rõ. Trong bối cảnh chuỗi cung ứng toàn cầu ngày càng đan xen, việc đánh giá tác động thực tế sẽ phụ thuộc vào cách áp dụng chi tiết từ phía đối tác.

Tâm lý hưng phấn lên cao: Cẩn trọng trước khi xu hướng điều chỉnh xuất hiện

Cùng với khối ngoại, dòng tiền nội cũng đang tham gia mạnh mẽ vào thị trường. Tuy nhiên, mức độ hưng phấn cao độ đi kèm với cảnh báo từ giới phân tích kỹ thuật. Nhiều mã đã đạt vùng quá mua (RSI > 70), định giá bắt đầu vượt xa mức trung bình lịch sử, trong khi các yếu tố hỗ trợ cơ bản – như kết quả kinh doanh quý II – vẫn đang chờ xác nhận.

Ông Hoàng Đức Anh, chuyên gia phân tích tại VNDirect, đưa ra khuyến nghị rõ ràng: “Không cần thiết phải đoán đỉnh, nhưng chu kỳ tăng nào rồi cũng cần nghỉ ngơi. Nhà đầu tư nên thận trọng trong vùng giá cao, đặc biệt với các mã đã tăng nóng.”

Ông Hoàng Đức Anh cũng lưu ý rằng, ở giai đoạn này, thị trường không thiếu dòng tiền – nhưng dòng tiền đang vận động theo kỳ vọng hơn là dữ liệu. Một khi kỳ vọng không được củng cố bằng kết quả kinh doanh thực chất, thị trường có thể điều chỉnh mạnh để phản ánh lại thực tế.

Bài toán bền vững lúc này nằm ở khả năng doanh nghiệp niêm yết duy trì tăng trưởng thực chất từ hoạt động cốt lõi. Việc chọn cổ phiếu vì kỳ vọng “sóng ngành”, “câu chuyện thị trường” mà thiếu nền tảng nội tại rõ ràng sẽ tiềm ẩn rủi ro lớn khi thị trường đảo chiều.

Dấu hiệu phân hóa và tín hiệu cẩn trọng trở lại

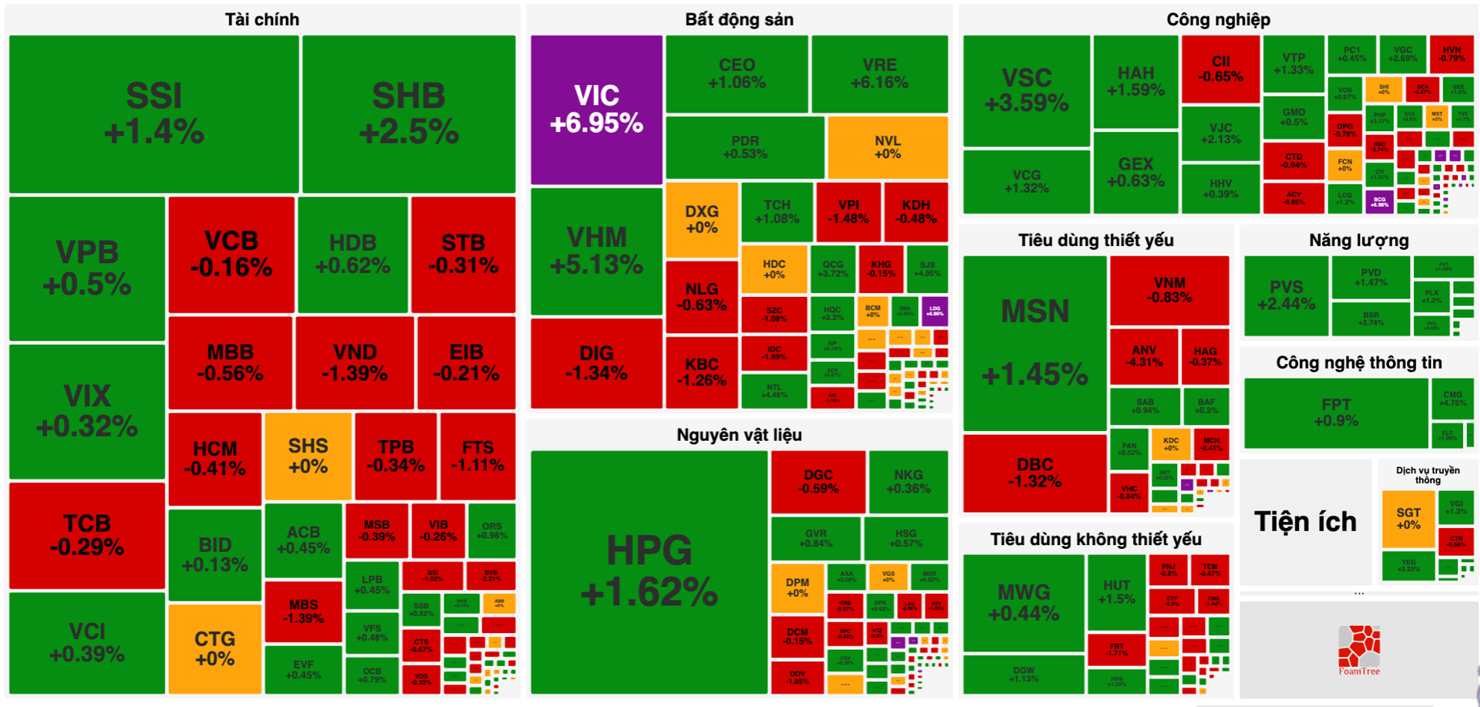

Diễn biến phiên 10/7 một lần nữa cho thấy tính hai mặt của chuỗi tăng hiện tại. VN-Index tiếp tục tăng thêm 14,32 điểm, chốt tại 1.445,64 điểm, với sự đóng góp nổi bật từ nhóm cổ phiếu thuộc hệ sinh thái Vingroup – gồm VIC (+6,33 điểm), VHM và VRE. Thị trường ghi nhận sắc xanh lan tỏa ở 15/18 nhóm ngành, trong đó bất động sản và truyền thông là hai lĩnh vực dẫn dắt.

Ngược lại, một số cổ phiếu ngân hàng lớn như VCB, MBB, TCB ghi nhận điều chỉnh nhẹ. Điều này phản ánh sự phân hóa nội tại của thị trường, khi dòng tiền bắt đầu luân chuyển sang các nhóm có “câu chuyện riêng”.

Thanh khoản trong phiên đạt 26.249 tỷ đồng trên sàn HOSE, giảm gần 22% so với phiên trước – cho thấy sự thận trọng đang bắt đầu xuất hiện. Biên độ dao động thu hẹp, số mã tăng (185) vẫn vượt trội số mã giảm (119), nhưng không còn áp đảo như những phiên trước đó.

Đáng chú ý, khối ngoại tiếp tục mua ròng hơn 1.075 tỷ đồng, tập trung vào SSI (trên 550 tỷ), VPB, SHB, HDB. Trong khi đó, HNX ghi nhận bán ròng gần 39 tỷ đồng – cho thấy dòng tiền ngoại tiếp tục ưu tiên các mã vốn hóa lớn và thanh khoản cao.

Từ những diễn biến này, các chuyên gia phân tích cho rằng, dù thị trường vẫn trong xu hướng tích cực, nhưng đà tăng đã bắt đầu có dấu hiệu chững lại. Theo các chuyên gia phân tích, tại phiên 10/7, tâm lý nhà đầu tư phần nào thận trọng hơn, nhất là khi định giá nhiều cổ phiếu đã vượt xa trung bình dài hạn. Trong bối cảnh mùa báo cáo kết quả kinh doanh quý II sắp đến, thị trường sẽ cần thêm “chất xúc tác thực chất” để duy trì đà tăng một cách bền vững.

Ở giai đoạn hiện tại, yếu tố dẫn dắt thay đổi liên tục theo từng phiên – từ ngân hàng sang bất động sản, từ chứng khoán sang truyền thông – cho thấy dòng tiền vẫn vận động chủ yếu theo kỳ vọng ngắn hạn. Vì vậy, lựa chọn cổ phiếu dựa trên nền tảng doanh nghiệp sẽ là cách tiếp cận phù hợp hơn cho nhà đầu tư tìm kiếm sự ổn định trung hạn.