|

| 10 ngân hàng có kết quả lợi nhuận trước thuế cao nhất. Ảnh: HD |

Con số này phản ánh đà phục hồi tương đối rõ nét của hoạt động ngân hàng trong bối cảnh tín dụng cải thiện và một số nguồn thu ngoài lãi có dấu hiệu khởi sắc.

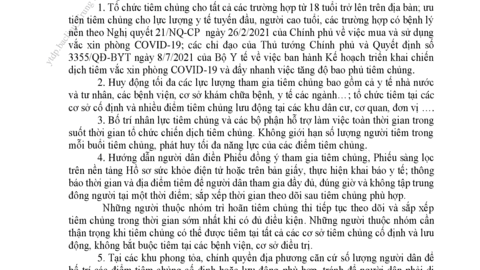

Ở nhóm dẫn đầu, Vietcombank tiếp tục giữ vị trí số 1 toàn ngành với lợi nhuận trước thuế đạt 11.803 tỷ đồng, tăng 9% so với cùng kỳ. Động lực tăng trưởng chủ yếu từ các mảng hoạt động kinh doanh chính, với thu nhập lãi thuần tăng 29% mang về hơn 17.650 tỷ đồng trong khi tăng trưởng cho vay ở mức gần 5% so với cuối năm trước. Lãi thuần từ hoạt động dịch vụ ghi nhận tăng trưởng hơn 17% mang về 943 tỷ đồng; lãi thuần từ hoạt động kinh doanh khác cũng tăng 29%...

Dù vẫn duy trì ngôi vương, nhưng khoảng cách của Vietcombank với VietinBank đã thu hẹp đáng kể khi VietinBank ghi nhận lợi nhuận trước thuế đạt 11.139 tỷ đồng, tăng tới 63%, trở thành ngân hàng có tốc độ tăng trưởng mạnh nhất trong nhóm quy mô lớn. Điểm đáng chú ý là tăng trưởng của VietinBank đến từ cả thu nhập lãi thuần và sự cải thiện ở các mảng ngoài lãi, trong khi chi phí dự phòng được kiểm soát tốt hơn so với cùng kỳ.

Ngay phía sau là nhóm ngân hàng có lợi nhuận từ 8.500 đến gần 10.000 tỷ đồng, gồm MB, Techcombank và BIDV. MB đạt 9.628 tỷ đồng, tiếp tục duy trì vị thế là một trong những ngân hàng có hiệu quả hoạt động cao. Techcombank ghi nhận lợi nhuận trước thuế 8.870 tỷ đồng, mức cao nhất từng ghi nhận trong quý I, tăng 22,6% so với cùng kỳ, nhờ tăng trưởng đồng thời ở cả thu nhập lãi và dịch vụ.

BIDV đạt 8.572 tỷ đồng lợi nhuận trước thuế, tăng 15,6% so với cùng kỳ năm trước, chủ yếu nhờ thu nhập lãi thuần và nhiều mảng ngoài lãi tăng mạnh, đặc biệt hoạt động kinh doanh khác tăng trưởng tới 70%.

Ở nhóm ngân hàng quy mô lớn tiếp theo, VPBank nổi bật với lợi nhuận trước thuế đạt 7.921 tỷ đồng, tăng mạnh 58% so với cùng kỳ. Đây là mức tăng trưởng thuộc nhóm cao nhất trong các ngân hàng lớn.

HDBank ghi nhận hơn 6.100 tỷ đồng lợi nhuận, tăng 14%, trong khi ACB đạt 5.368 tỷ đồng, tăng 17%. SHB đạt 4.660 tỷ đồng, tăng nhẹ 7%...

|

| Quang cảnh Đại hội đồng cổ đông thường niên 2026 của ABBank. |

Ở phân khúc ngân hàng tầm trung, sự phân hóa trở nên rõ nét hơn. ABBank là trường hợp nổi bật khi lợi nhuận đạt 1.500 tỷ đồng, tăng tới 261% so với cùng kỳ, mức cao nhất toàn ngành về tốc độ tăng trưởng.

Trả lời cổ đông tại Đại hội đồng cổ đông (ĐHĐCĐ) thường niên vừa qua, ông Lê Mạnh Hùng, Tổng Giám đốc ABBank cho biết, mức tăng trưởng cao của ngân hàng không đến từ các nguồn thu ngắn hạn như xử lý nợ xấu, mà chủ yếu từ việc điều chỉnh lại cấu trúc nguồn vốn và hoạt động kinh doanh. ABBank đã chủ động đưa tỷ lệ cho vay trên huy động (LDR) từ mức trên 110% xuống khoảng 75%, qua đó tạo dư địa thanh khoản lớn để tham gia thị trường liên ngân hàng với mức lãi suất 8-9%. Bên cạnh đó, ngân hàng tập trung mở rộng nguồn thu từ bán lẻ và dịch vụ, thay vì phụ thuộc vào các nguồn thu không bền vững.

OCB và Nam A Bank cũng ghi nhận mức tăng trưởng tích cực lần lượt 37% và 34%, cho thấy hiệu quả hoạt động được cải thiện.

Ở nhóm ngân hàng quy mô nhỏ, một số ngân hàng ghi nhận mức tăng trưởng rất cao như PGBank với lợi nhuận 276 tỷ đồng, tăng 187%, hay BVBank đạt 216 tỷ đồng, tăng 169%. Những con số này chủ yếu xuất phát từ nền lợi nhuận thấp của cùng kỳ và sự cải thiện ở hoạt động kinh doanh cốt lõi. Kienlongbank và VietABank cũng ghi nhận mức tăng trưởng lần lượt 46% và 44%.

NCB cũng ghi nhận kết quả kinh doanh đầy khả quan khi lợi nhuận trước thuế hơn 216 tỷ đồng trong quý I/2026, tăng khoảng 43% so với cùng kỳ năm trước. Quy mô tổng tài sản đạt gần 173.504 tỷ đồng, tăng 6% so với cuối năm 2025.

Thu nhập lãi thuần đạt hơn 792 tỷ đồng, tăng gần 57%, trong khi thu nhập từ hoạt động dịch vụ đạt hơn 108 tỷ đồng, tăng mạnh so với cùng kỳ. Tổng huy động vốn đạt khoảng 139.110 tỷ đồng, tăng 6%, còn dư nợ cho vay khách hàng đạt hơn 116.876 tỷ đồng, tăng khoảng 20% so với cuối năm trước.

|

NCB cam kết sử dụng toàn bộ lợi nhuận để thực hiện theo lộ trình phương án cơ cấu lại. |

Tuy nhiên, ở chiều ngược lại, nhiều ngân hàng chịu áp lực giảm lợi nhuận so với cùng kỳ năm trước. LPBank ghi nhận lợi nhuận 2.826 tỷ đồng, giảm 11%, trong khi TPBank gần như đi ngang khi đạt hơn 2.100 tỷ đồng. VietBank cũng giảm 33%, còn Saigonbank giảm 10%...

Lợi nhuận trước thuế của SeABank đạt 1.388 tỷ đồng, giảm tới 68% so với cùng kỳ năm trước. Theo giải trình của SeABank, lợi nhuận giảm chủ yếu là do chi phí trả lãi tăng do lãi suất huy động tăng, lãi suất thị trường liên ngân hàng biển động mạnh. Ngoài ra, trong quý I/2025, SeABank ghi nhận việc chuyển nhượng Công ty Tài chính TNHH MTV Bưu điện (PTF) cho AEON Financial Service nên lợi nhuận quý I/2025 cao hơn quý I/2026.

Sacombank ghi nhận lợi nhuận trước thuế hơn 2.106 tỷ đồng trong quý I/2026, giảm 43% so với cùng kỳ, chủ yếu do ngân hàng tăng mạnh chi phí dự phòng rủi ro tín dụng lên gần 2.024 tỷ đồng. Dù vậy, Sacombank vẫn hoàn thành khoảng 26% kế hoạch năm, tương ứng mục tiêu 8.100 tỷ đồng lợi nhuận trước thuế.

Eximbank ghi nhận lợi nhuận trước thuế 338 tỷ đồng trong quý I/2026, giảm 59% so với cùng kỳ, dù đã thoát lỗ so với quý IV/2025. Trong đó, nguồn thu ngoài lãi suy giảm mạnh 67%, kéo lợi nhuận thuần từ hoạt động kinh doanh trước dự phòng xuống còn 657 tỷ đồng, giảm 31%. Áp lực lớn nhất đến từ chi phí dự phòng tăng 151%, trong bối cảnh nợ xấu vượt ngưỡng 3%, lên 3,07%.

Có thể thấy, trong số 27 ngân hàng công bố kết quả kinh doanh, có 6 ngân hàng ghi nhận tăng trưởng âm. Dù số lượng không lớn, nhưng mức giảm lại khá sâu, trong khi nhiều ngân hàng khác ghi nhận mức tăng trưởng 2 con số, thậm chí 3 con số.

Một điểm đáng chú ý là vai trò của chi phí dự phòng ngày càng trở nên quan trọng trong việc quyết định lợi nhuận. Những ngân hàng chủ động tăng trích lập có thể chịu áp lực lợi nhuận trong ngắn hạn, nhưng đổi lại là nền tảng tài chính vững chắc hơn. Ngược lại, những ngân hàng có khả năng kiểm soát hoặc giảm chi phí dự phòng lại có cơ hội bứt phá về lợi nhuận, tạo đà cho kết quả kinh doanh những quý tiếp theo và cả năm 2026.