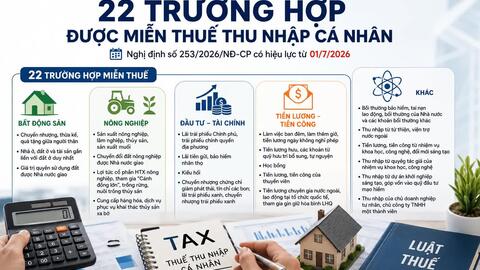

|

| Các quy định về thuế đối với cá nhân kinh doanh trong Luật Thuế thu nhập cá nhân đã được nghiên cứu, tính toán kỹ lưỡng, bảo đảm phù hợp với đặc điểm, điều kiện kinh doanh hiện nay. |

Sửa đổi tổng thể các chính sách thuế

Trả lời vấn đề này, Bộ Tài chính cho biết, ngày 10/12/2025, Quốc hội đã thông qua Luật Thuế thu nhập cá nhân số 109/2025/QH15, trong đó có nhiều nội dung sửa đổi, bổ sung quan trọng nhằm điều chỉnh chính sách thuế đối với cá nhân kinh doanh theo hướng phù hợp hơn với quy mô và điều kiện thực tế.

Cụ thể, Luật đã nâng mức doanh thu không phải nộp thuế thu nhập cá nhân của cá nhân kinh doanh lên 500 triệu đồng/năm. Khoản doanh thu này được trừ trước khi tính thuế theo tỷ lệ trên doanh thu, qua đó góp phần giảm nghĩa vụ thuế cho các hộ, cá nhân kinh doanh có quy mô nhỏ.

Đồng thời, Luật Thuế thu nhập cá nhân đã bổ sung phương pháp tính thuế trên thu nhập (doanh thu trừ chi phí) đối với cá nhân kinh doanh. Theo đó, cá nhân kinh doanh có doanh thu năm trên 500 triệu đồng đến 3 tỷ đồng áp dụng thuế suất 15% trên thu nhập; cá nhân có doanh thu năm trên 3 tỷ đồng đến 50 tỷ đồng áp dụng thuế suất 17% trên thu nhập; cá nhân có doanh thu năm trên 50 tỷ đồng áp dụng thuế suất 20% trên thu nhập.

Quy định này được xây dựng thống nhất với Luật Thuế thu nhập doanh nghiệp số 67/2025/QH15. Theo đó, doanh nghiệp có tổng doanh thu năm không quá 3 tỷ đồng áp dụng thuế suất 15%; doanh nghiệp có tổng doanh thu năm từ trên 3 tỷ đồng đến không quá 50 tỷ đồng áp dụng thuế suất 17%.

Riêng đối với cá nhân kinh doanh có doanh thu trên 500 triệu đồng đến 3 tỷ đồng/năm, Luật cho phép được lựa chọn một trong hai phương pháp tính thuế: tính theo tỷ lệ trên doanh thu hoặc tính theo thu nhập. Trường hợp lựa chọn phương pháp tính thuế theo tỷ lệ trên doanh thu, cá nhân kinh doanh được trừ 500 triệu đồng doanh thu trước khi tính thuế thu nhập cá nhân; mức tỷ lệ trên doanh thu được xác định theo từng ngành, nghề cụ thể.

Theo số liệu thống kê đến tháng 10/2025, cả nước có hơn 2,54 triệu hộ kinh doanh hoạt động thường xuyên. Với các quy định mới nêu trên, dự kiến khoảng 2,3 triệu hộ kinh doanh sẽ không phải nộp thuế thu nhập cá nhân, chiếm khoảng 90% tổng số hộ kinh doanh. Trong số các cá nhân kinh doanh còn lại, đa số có mức doanh thu từ 500 triệu đồng đến 3 tỷ đồng/năm.

| Bộ Tài chính khẳng định, các quy định về thuế đối với cá nhân kinh doanh trong Luật Thuế thu nhập cá nhân đã được nghiên cứu, tính toán kỹ lưỡng, bảo đảm phù hợp với đặc điểm, điều kiện kinh doanh hiện nay. Qua đó, chính sách góp phần giảm nghĩa vụ thuế cho đa số cá nhân kinh doanh, đồng thời tạo động lực khuyến khích phát triển sản xuất, kinh doanh, thúc đẩy khu vực kinh tế hộ phát triển bền vững. |

Đảm bảo công bằng

Theo đánh giá của các chuyên gia thuế, việc sửa đổi chính sách thuế thu nhập cá nhân đối với cá nhân, hộ kinh doanh lần này là bước điều chỉnh cần thiết, thể hiện rõ quan điểm phân loại đối tượng nộp thuế theo quy mô và khả năng thực tế, thay vì áp dụng cào bằng như trước.

Việc nâng ngưỡng doanh thu không chịu thuế lên 500 triệu đồng/năm đã giúp loại bỏ nghĩa vụ thuế đối với phần lớn hộ kinh doanh nhỏ lẻ, phù hợp với đặc điểm sản xuất, kinh doanh manh mún, chi phí cao và khả năng tích lũy thấp của khu vực này. Quy định cho phép trừ 500 triệu đồng doanh thu trước khi tính thuế cũng góp phần bảo đảm tính công bằng, tránh tình trạng đánh thuế trên toàn bộ doanh thu mà không phản ánh đúng thu nhập thực tế.

Bên cạnh đó, việc bổ sung phương pháp tính thuế trên thu nhập (doanh thu trừ chi phí) được đánh giá là một bước tiến quan trọng, tiệm cận hơn với thông lệ quản lý thuế hiện đại. Theo các chuyên gia, phương pháp này tạo điều kiện để cá nhân kinh doanh có quy mô lớn, hoạt động ổn định, minh bạch sổ sách lựa chọn hình thức tính thuế phù hợp, phản ánh đúng năng lực tài chính và hiệu quả kinh doanh.

Nhiều ý kiến cũng đánh giá, việc thống nhất mức thuế suất giữa cá nhân kinh doanh và doanh nghiệp theo các ngưỡng doanh thu tương ứng sẽ góp phần bảo đảm tính đồng bộ của hệ thống pháp luật thuế, hạn chế sự chênh lệch về nghĩa vụ thuế giữa các mô hình kinh doanh có quy mô tương đương. Điều này không chỉ tạo môi trường cạnh tranh lành mạnh mà còn khuyến khích hộ kinh doanh từng bước chuyển đổi sang mô hình doanh nghiệp khi đủ điều kiện.

Có thể thấy, chính sách thuế mới được kỳ vọng sẽ vừa giảm gánh nặng cho đa số hộ kinh doanh nhỏ, vừa nâng cao tính công bằng và minh bạch trong quản lý thuế, qua đó góp phần thúc đẩy khu vực kinh tế cá thể phát triển theo hướng bền vững, phù hợp với mục tiêu cải cách hệ thống thuế trong giai đoạn tới.